こんにちは❢

税理士法人プラスカフェです。

今回は『消費税インボイス制度』について書いていきます。

適格請求書=インボイスの記載例

国税庁より

請求書等の保存に関する特例

現行の請求書等の保存方式でも

仕入税額控除をするためには

一定の事項を記載した請求書を

保存する必要がありますが

請求書等を保存しなくてもよい特例が

二つあります。

- 取引金額が3万円未満である場合

- 請求書等の交付を受けなかったことにつき、やむを得ない理由があるとき

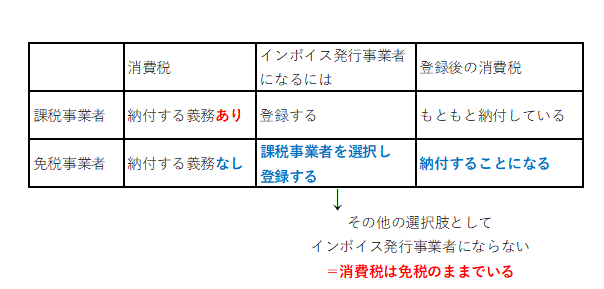

前提:消費税の課税事業者のみがインボイス発行事業者に登録できます。

インボイス発行事業者として登録すべきか?

課税事業者の場合

消費税の納税義務があるので

インボイス発行事業者の登録をして

問題になるのは事務負担だけです。

したがって大半の課税事業者は

インボイス発行事業者として

登録することになるでしょう。

免税事業者の場合

免税事業者はインボイスを発行できないことから

その取引先は仕入税額控除ができません。

したがって取引が打ち切られる可能もあります。

免税事業者は取引先のデメリットの大きさを考えると

やむを得ず課税事業者になって

インボイス発行事業者として登録するという

選択肢があるわけです。

インボイス制度に移行後は

インボイス発行事業者に登録した者しか

インボイスを発行することができません。

しかしインボイス発行事業者の登録は

強制ではないため事業者は

インボイス発行事業者として

登録すべきか判断しなければなりません。

インボイスについて①~③で、まとめさせて頂きました。

またインボイスについて新しい情報があればブログに書きます。