こんにちは❢

税理士法人プラスカフェです。

今回は『譲渡所得』について書いていきます。

令和2年に建物・土地を売却されたかたへ

税理士法人プラスカフェでは、譲渡所得の確定申告のご依頼を受け付けしております。

早期お申込み特典として

令和2年11月中にお申込みの方に料金の10%割引致します。

まずは無料相談からお気軽にご相談ください。

譲渡所得とは

資産の譲渡による所得のことです

資産とは経済的に価値のあるすべてをいいます。

土地、建物などの不動産はもちろん車両機械器具、

有価証券、宝石なども含まれます。

ただし、生活用動産の譲渡による所得は課税されません。

(家具、じゅう器、通勤用の自動車、衣服などの生活に通常必要な動産)

資産の「譲渡」には通常の売買のほか交換、競売、公売、

代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。

ただし、事業用の商品などの棚卸資産や山林などの譲渡による所得は、譲渡所得にはなりません。

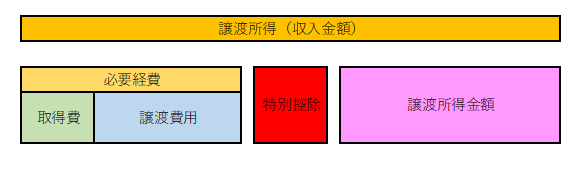

譲渡所得の金額の計算方法は

取得費とは

譲渡した土地建物等の購入代金(=取得価額)や購入手数料にその後の設備費と改良費を加えた合計金額をいいます。

譲渡費用とは

資産を譲渡するために直接支出した費用で、たとえば次に掲げる費用をいいます。

①仲介手数料

②契約書印紙代・抵当権抹消費用

③測量費用、立退料

④建物の取壊費用 など

特別控除額(土地や建物を譲渡した場合)は次のようになっています(特別控除は一定の要件を満たす場合に適用されます)。

(イ) 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

(ロ) マイホームを譲渡した場合 ・・・ 3,000万円

(ハ) 特定土地区画整理事業等のために土地を譲渡した場合 ・・・ 2,000万円

(ニ) 特定住宅地造成事業等のために土地を譲渡した場合 ・・・ 1,500万円

(ホ) 平成21年及び平成22年に取得した土地等を譲渡した場合・・・1,000万円

(ヘ) 農地保有の合理化等のために農地等を譲渡した場合 ・・・ 800万円

(ト) 低未利用土地等を譲渡した場合 ・・・ 100万円

いかがでしたでしょうか??

次回も『譲渡所得』の続きを書きます。

是非ご覧ください。