こんにちは❢

税理士法人プラスカフェです。

今回は『コロナ関連~国や地方公共団体からの助成金は所得税の課税対象となりますか~』について書いていきます。

※令和3年7月26日時点での情報です。

〇国や地方公共団体からの助成金については、個別の助成金の事実関係によって、次のとおり課税関係が異なります。

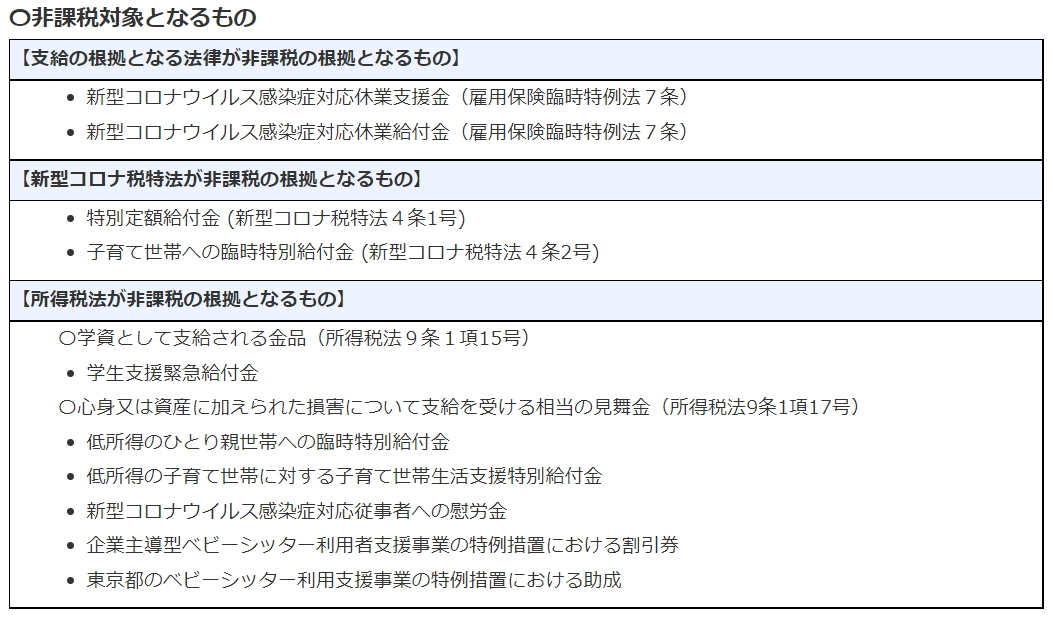

【非課税となるもの】

〇次のような助成金(助成金には、商品券などの金銭以外の経済的利益を含みます。以下同じです。)は、非課税となります。

1 助成金の支給の根拠となる法令等の規定により、非課税所得とされるもの

2 その助成金が次に該当するなどして、所得税法の規定により、非課税所得とされるもの

・ 学資として支給される金品

・ 心身又は資産に加えられた損害について支給を受ける相当の見舞金

新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係

国税庁のHPより

【課税となるもの】

〇上記の非課税所得となる助成金以外の助成金については、次のいずれかの所得として所得税の課税対象になります。

1事業所得等に区分されるもの

事業に関連して支給される助成金(例えば、事業者の収入が減少したことに対する補償や支払賃金などの必要経費に算入すべき支出の補てんを目的として支給するものなど)

※補償金の支給額を含めた1年間の収入から経費を差し引いた収支が赤字となる場合などには、税負担は生じません。また、支払賃金などの必要経費を補てんするものは、支出そのものが必要経費になります。

2一時所得に区分されるもの

例えば、事業に関連しない助成金で臨時的に一定の所得水準以下の方に対して一時に支給される助成金

※一時所得については、所得金額の計算上、50万円の特別控除が適用されることから、他の一時所得とされる金額との合計額が50万円を超えない限り、課税対象になりません。

3雑所得に区分されるもの

上記1・2に該当しない助成金

※一般的な給与所得者については、給与所得以外の所得が20万円以下である場合には、確定申告不要とされています。

※1「経費発生時」は、助成金等の支給対象となる経費を支出した時に収入計上するものです。

※2助成金等による補填を前提としてあらかじめ所定の手続を済ませている場合には、その収入計上時期はその経費が発生した日(経費発生時)の属する年分となります。

※3これらの助成金等の交付目的に適合した固定資産の取得等をした場合において、一定の要件を満たすときには、その固定資産の取得等に充てた部分の金額に相当する金額を総収入金額に算入しないこととされています。

※4この特別利子補給制度については、事前に最長3年分の利子相当額の交付を受けるものの、交付を受けた時点では収入として確定せず、支払利子の発生に応じてその発生する支払利子相当額の収入が確定し、無利子化される性質のものと考えられることを踏まえた取扱いです。

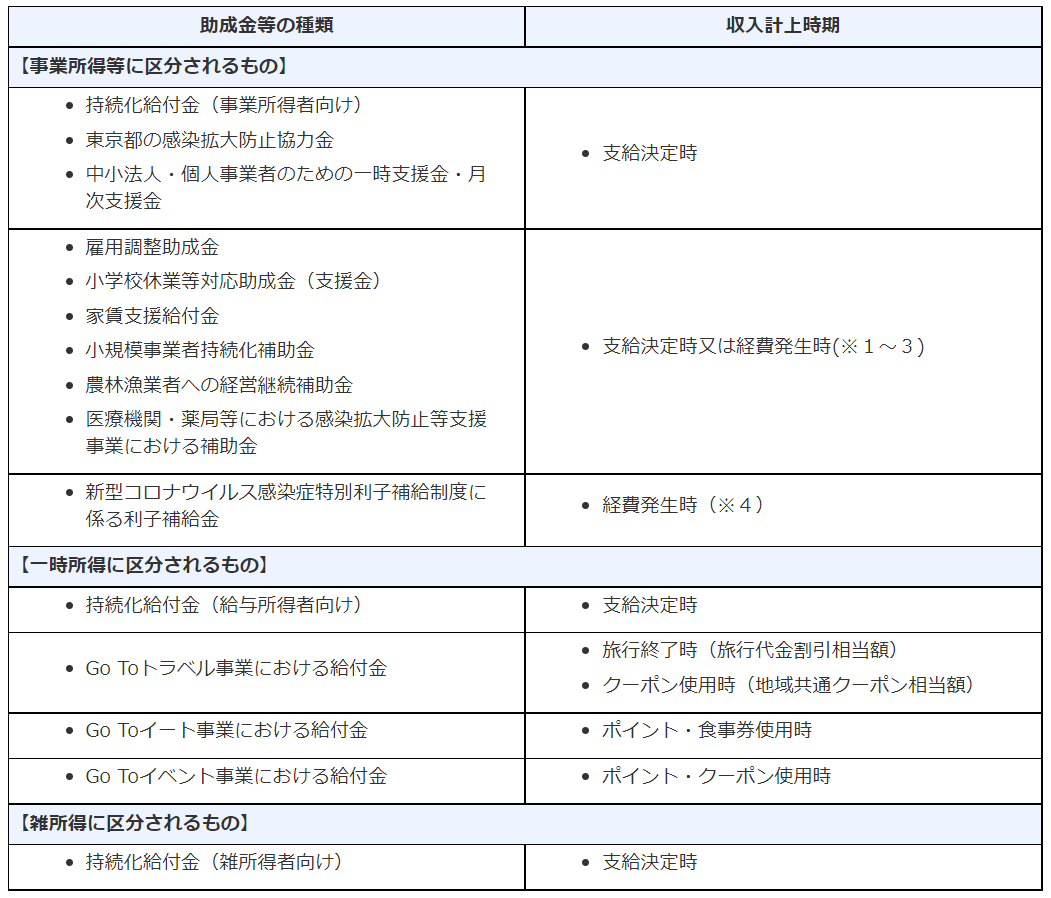

新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係

国税庁のHPより

国や地方公共団体からの助成金は所得税の課税対象となりますか

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm#q4-9

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」より

いかがでしたでしょうか??

次回も是非ご覧ください。