こんにちは❢

税理士法人プラスカフェです。

今回は『コロナ関連~助成金等の収益計上時期の取扱い~』について書いていきます。

※令和3年6月22日時点での情報です。

法人が交付を受ける助成金等の収益計上時期の取扱い

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」より

新型コロナウイルス感染症等の影響に伴い、

国や地方公共団体から助成金等の交付を受けました。

この助成金等はいつの事業年度の収益の額として計上する必要がありますか。

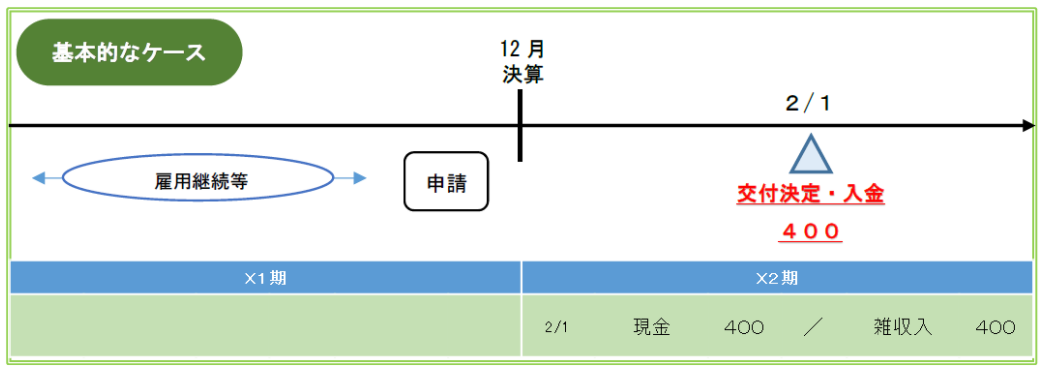

【基本的な考え方】

〇法人税の所得金額の計算上、ある収入の収益計上時期は、

原則として、その収入すべき権利が確定した日の属する事業年度となります。

国や地方公共団体により助成金等の交付が決定された日に、

収入すべき権利が確定すると考えられます。

原則として、その助成金等の交付決定がされた日の

属する事業年度の収益として計上することとなります。

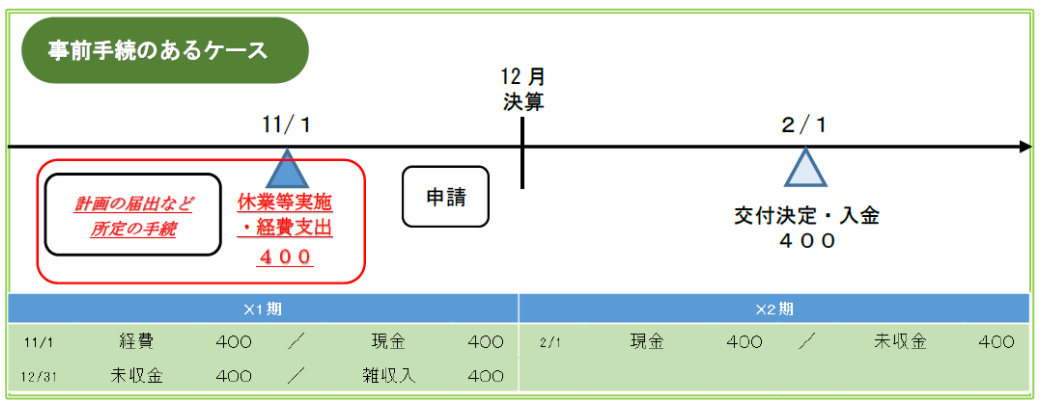

【特定の経費を補填するもの】

〇その助成金等が、経費を補填するために交付されるものであり、

あらかじめその交付を受けるために必要な手続(※1)をしている場合には、

その経費が発生した事業年度中に助成金等の交付決定がされていないとしても、

その経費と助成金等の収益が対応するように、

その助成金等の収益計上時期はその経費が発生した日の属する事業年度として

取り扱うこととしています。

※1 休業手当について雇用調整助成金を受けるための

事前の休業等計画届の提出などが該当しますが、

新型コロナウイルス感染症に伴う特例措置により、

事前の休業等計画届の提出は不要とされています。

その場合の雇用調整助成金の収益計上時期は、原則として、

交付決定日の属する事業年度となります。

ただし、事前の休業等計画届の提出が不要の場合であっても、

交付申請を行っており、交付を受けることの確実性が認められ、

経費が発生した日の属する事業年度に会計上も収益計上しているときには、

税務上もその処理は認められると考えられます。

法人が交付を受ける助成金等の収益計上時期の取扱い

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」より

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm#q4-7

いかがでしたでしょうか??

次回も是非ご覧ください。