こんにちは❢

税理士法人プラスカフェです。

今回は『コロナ関連~利子補給金の収益計上時期~』について書いていきます。

※令和3年7月5日時点での情報です。

新型コロナウイルス感染症特別利子補給制度に係る利子補給金の収益計上時期

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」より

日本政策金融公庫から「新型コロナウイルス感染症特別貸付」による融資を受け併せて、

新型コロナウイルス感染症特別利子補給制度による利子補給金の交付を受けました。

この利子補給金として交付を受けた金額は、その融資に係る利子の3年分に相当する金額です。

この交付を受けた金額の全額を、交付決定日の属する事業年度の収益の額として

計上しなければなりませんか。

○新型コロナウイルス感染症特別利子補給制度に係る利子補給金の収益計上は、

その発生する支払利子相当額を収益の額として計上することとなります。

○法人税の所得金額の計算上、通常の利子補給金の収益計上時期についても、

原則として、交付決定日の属する事業年度となります。

そのため、特別利子補給制度により交付を受けた場合には、

その全額が交付決定日の属する事業年度の収益として計上しなければならないのか

という疑問が生じます。

○しかし、この特別利子補給制度は、日本政策金融公庫等の一定の金融機関から融資を受けることを条件に、実質的に無利子とすることを目的として交付されるものです。

実際に支払った利子相当額から利子補給額が確定することとされています。

したがって、交付決定日には利子補給額が確定していないことから、

利子補給額に係る収入を受ける権利は確定していないと考えられます。

このようなことから、事前に最長3年分の利子相当額の交付を受けるものの、

交付を受けた時点では収益として確定せず、

支払利子の発生に応じて、その発生する支払利子相当額の収益が確定し、

無利子化される性質のものと考えられます。

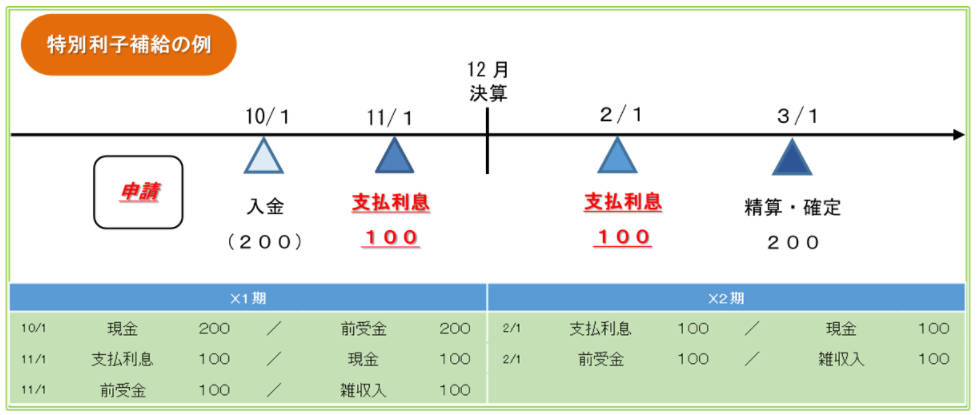

なお、この場合の会計処理については、交付を受けた利子補給金の額を、

一旦前受金等として負債の部に計上し、支払利子の費用処理に合わせて、

その支払利子相当額を前受金等から利子補給金収入等の収益の部に

振り替えることとなります。税務上の取扱いも同様です。

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」より

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm#q4-7-2

いかがでしたでしょうか??

次回も是非ご覧ください。