こんにちは❢

税理士法人プラスカフェです。

今回は『ふるさと納税』について書いていきます。

12月になり寒さもひとしお厳しくなってまいりました。

皆様いかがお過ごしですか。

何かと忙しい時期になりましたが、

みなさん「ふるさと納税」はされましたでしょうか?

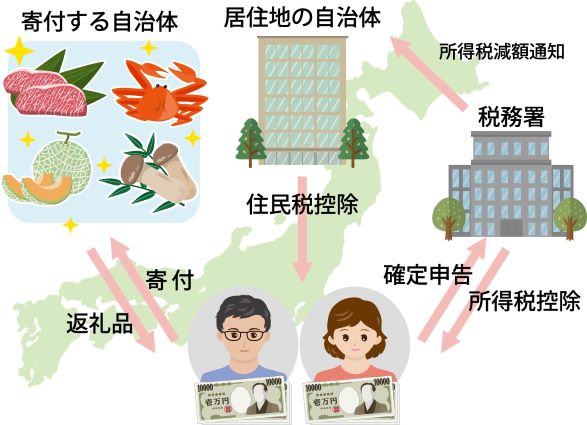

ふるさと納税とは

生まれた故郷や応援したい自治体に寄付ができる制度です。

手続きをすると、寄付金のうち2,000円を超える部分については

所得税や、住民税の計算において控除が受けられます。

住民税の金額によってふるさと納税ができる金額が変わりますのでご留意ください。

あなた自身で寄付金の使い道を指定でき、地域の名産品などのお礼の品もいただける

魅力的な仕組みです。

ふるさと納税を行える期間

ふるさと納税は1月1日から12月31日まで年間を通じて申し込むことができます。

ふるさと納税をしたとき、寄付金控除(税の還付または控除)は、

1月1日から12月31日までの1年単位で受けることになります。

そのため、今年の所得に対する寄付金控除を受けるためには、

年内にふるさと納税の寄付(入金または決済)を完了しておく必要があります。

具体的には、2020年の控除対象となるふるさと納税は、

受領証明書に記載されている受領日(入金日)が2020年12月31日までのもののみです。

受領日の扱いは支払い方法により異なりますが、一般的には以下のように処理されます。

クレジットカード :決済が完了した日

・銀行振り込み :指定口座に支払した日

・払込取扱票 :指定口座に支払した日

・現金書留 :自治体側で受領した日

いかがでしたでしょうか??

次回も『ふるさと納税』~申告の方法~の続きを書きます。

是非ご覧ください。