こんにちは❢

税理士法人プラスカフェです。

今回は『相続した空き家を売って利益が出た人』について書いていきます。

前回のblogも是非ご覧ください。

相続した空き家を売って利益が出た場合も

要件を満たせば3000万円の特別控除を受けられます。

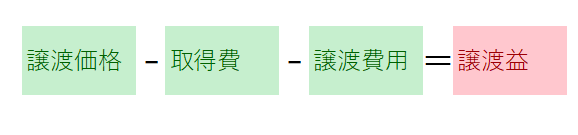

空き家の売却では、

この計算式で譲渡益に対して所得税が発生します。

相続した空き家(建物・土地等)の売却に限って要件を満たしていれば3000万円の特別控除の特例を受けられます。

以下の適用等を満たしている必要があります。

①譲渡日の要件

①譲渡日の要件

相続日から3年を経過する日の属する年の12月31日まで、かつ平成28年から令和5年12月31日までに売却されている。

②相続した家屋の要件

・昭和56年5月31日以前に建築された1戸建てである。(マンションなどの区分所有建物でない。)

・被相続人が一人で暮らしていた。

・相続開始から売却されるまで誰も住んだり使用したりすることのない空き家であること。

③売却した際の要件

③売却した際の要件

・譲渡価格が1億円以下。

・建物を壊して更地にして売却した。もしくは建物の耐震改修をして売却した。

・親族への売却ではない。

また平成31年(2019年)4月1日より老人ホーム等への入所で空き家になっていた場合も同特例を受けられるようになりました。

適用要件は「被相続人が要介護認定をうけている」「相続開始の直前まで老人ホーム等に入所」「家財を保管しているなど一定の使用がなされている」その他の要件は従来どおりです。

必要書類が多いので申告の準備はお早めに

申告書以外に必要な書類……譲渡資産の登記事項証明書、譲渡資産の売買契約書の写し、被相続人居住用家屋等確認書(売却した資産の市区町村で交付)、購入・売却時のためにかかった費用の領収書、耐震基準適合証明書又は建設住宅性能評価書の写し(更地にしない場合)など

令和2年に建物・土地を売却されたかたへ

税理士法人プラスカフェでは、譲渡所得の確定申告のご依頼を受け付けしております。

早期お申込み特典として

令和2年11月中にお申込みの方に料金の10%割引致します。

まずは無料相談からお気軽にご相談ください。