こんにちは❢

税理士法人プラスカフェです。

今回は『税務署窓口における押印の取扱いについて』について書いていきます。

※令和3年2月3日時点での情報です。

お知らせ

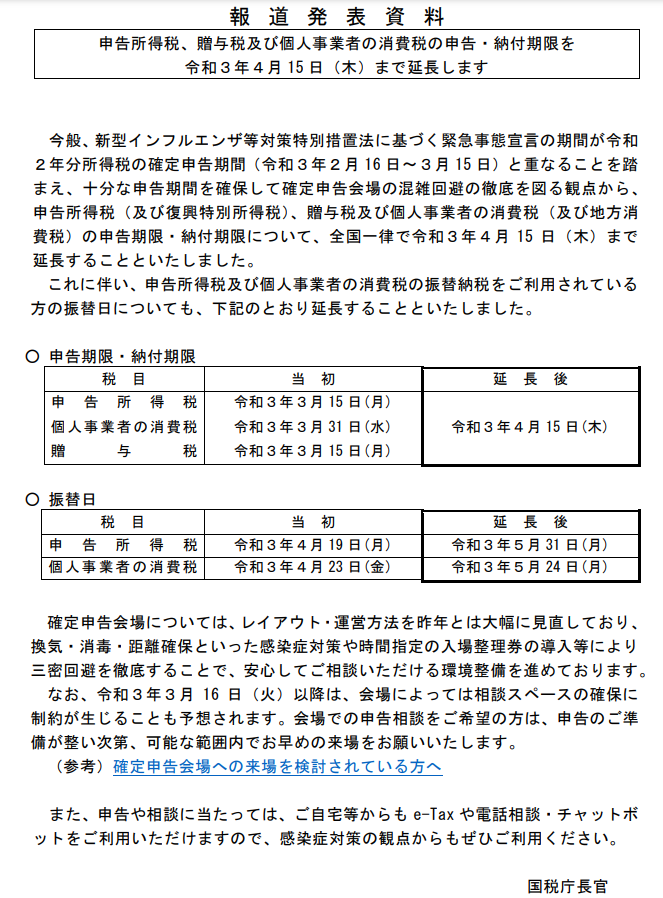

申告所得税、贈与税及び個人事業者の消費税の申告・納付期限を

令和3年4月15日(木)まで延長されました。

https://www.nta.go.jp/data/030202kigenencho.pdf

税務署窓口における押印の取扱いについて

令和2年12月21日に「令和3年度税制改正の大綱」が閣議決定され、

税務関係書類の押印の見直しについて、以下の方針が示されました。

提出者等の押印をしなければならないこととされている

税務関係書類について、次に掲げる税務関係書類を除き、

押印を要しないこととするほか、所要の措置を講ずる。

(1) 担保提供関係書類及び物納手続関係書類のうち、

実印の押印及び印鑑証明書の添付を求めている書類

(2) 相続税及び贈与税の特例における添付書類のうち

財産の分割の協議に関する書類

(注1) 国税犯則調査手続における質問調書等への

押印については、刑事訴訟手続に準じた取扱いとする。

(注2) 上記の改正は、令和3年4月1日以後に提出する

税務関係書類について適用する。

(注3) 上記の改正の趣旨を踏まえ、押印を要しないこととする

税務関係書類については、施行日前においても、運用上、

押印がなくとも改めて求めないこととする。

押印不要の対象には、所得税の確定申告書や法人税申告書、

消費税申告書、相続税申告書をはじめ各種届出書も含まれています。

押印原則不要の改正は、令和3年4月1日以後に提出する税務関係書類について

適用することとされていますが、(注3)にも明記されていますように

対象となる税務関係書類については

施行日前であっても押印を求めないということとなります。

いかがでしたでしょうか??

次回も是非ご覧ください。