こんにちは❢

税理士法人プラスカフェです。

今回は『コロナ関連~住宅ローン控除~』について書いていきます。

※令和3年9月9日時点での情報です。

※令和3年の税制改正により今回紹介する弾力化の措置が延長されました。

・一定の期日(注)までに、住宅の取得等に係る契約を締結していること

・令和4年12月31日までに住宅に入居していること

(注)新築については令和3年9月末、中古住宅の取得、増改築等については令和3年11月末。

住宅ローン控除の適用要件の弾力化

〇住宅ローン控除は、住宅ローンを借りて住宅の取得等をした場合において、

その取得等の日から6か月以内に居住用に供するなど一定の要件を満たしたときは、

原則として毎年の住宅ローン残高の1%を10年間、所得税等から控除する制度です。

〇今般の新型コロナ税特法においては、上記の住宅ローン控除の適用要件について、

次の弾力化が設けられました。

①中古住宅を取得した後、その住宅に入居することなく増改築等工事を行った場合

住宅ローン控除については、新型コロナウイルス感染症等の

影響によって工事が遅延したことなどにより、

その住宅への入居が控除の適用要件である

入居期限要件(取得の日から6か月以内)を

満たさないこととなった場合でも、次の要件を満たすときは、

その適用を受けることができます。

・一定の期日(注)までに、増改築等の契約を締結していること

・増改築等の終了後6か月以内に、中古住宅に入居していること

・令和3年12月31日までに中古住宅に入居していること

(注)中古住宅の取得をした日から5か月を経過する日

又は新型コロナ税特法の施行の日(令和2年4月30日)

から2か月を経過する日のいずれか遅い日。

②住宅ローン控除の控除期間13年間の特例措置について

上記①と同様に、新型コロナウイルス感染症等の影響により、

控除の対象となる住宅の取得等をした後、

その住宅への入居が入居の期限(令和2年12月31日)

までにできなかった場合でも、次の要件を満たすときには、

その適用を受けることができます。

・一定の期日(注)までに、住宅の取得等に係る契約を締結していること

・令和3年12月31日までに住宅に入居していること

(注)新築については令和2年9月末、中古住宅の取得、増改築等については令和2年11月末。

申告手続

〇住宅ローン控除の適用を初めて受ける方は、確定申告の際に、

住宅ローン控除の計算明細書などの必要書類を確定申告書に添付して

税務署長に提出する必要があります。

これらの書類に加えて、前問①②の弾力化のケースに応じて、

それぞれ次の書類を確定申告書に添付する必要があります。

①のケース

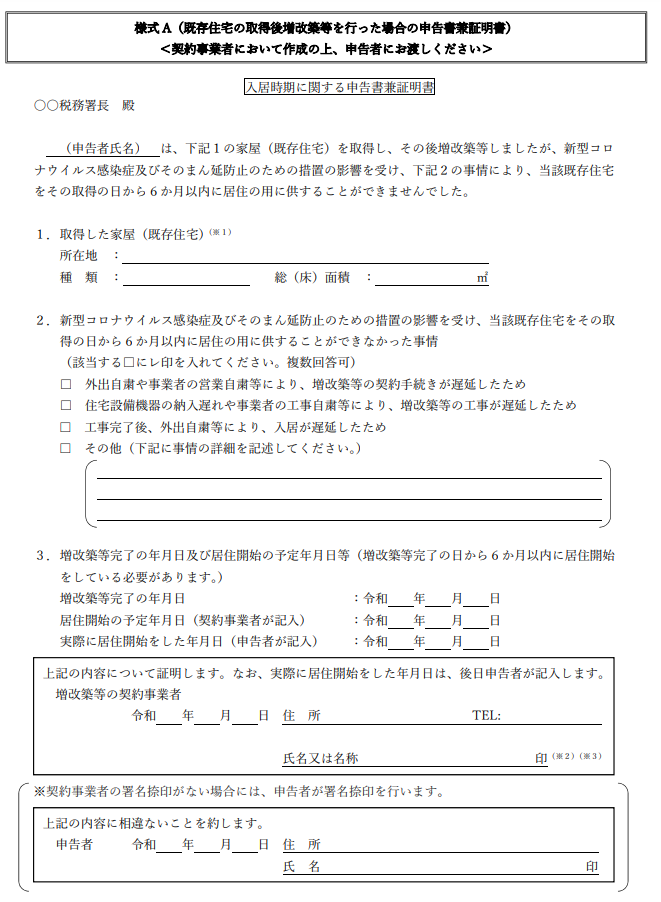

入居時期に関する申告書兼証明書(既存住宅の取得後増改築等を行った場合用)

この書類は、取得した中古住宅に取得から6か月以内に

入居できなかった事情が新型コロナウイルス感染症等の

影響であることを明らかにする書類であり、

ご自身の申立書と建築業者等から交付を受ける証明書とを

兼ねたものとなっています。

②のケース

入居時期に関する申告書兼証明書(控除期間13年間の特例措置用)

この書類は、控除期間13年間の特例措置の適用の対象となる

住宅に令和2年12月31日までに入居できなかった事情が

新型コロナウイルス感染症等の影響であることを

明らかにする書類であり、ご自身の申立書と建築業者等から

交付を受ける証明書とを兼ねたものとなっています。

これらの申告書兼証明書については、国土交通省が定めた様式を国税庁ホームページにおいて掲載しています。

- 入居時期に関する申告書兼証明書

住宅ローン控除の適用要件の弾力化

「国税における新型コロナウイルス感染症拡大防止への対応と

申告や納税などの当面の税務上の取扱いに関するFAQ」より

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/05.htm#q5-6

いかがでしたでしょうか??

次回も是非ご覧ください。